En tiempos de incertidumbre económica, la diversificación es más que una estrategia: es un escudo. Los mercados financieros son cíclicos, y las crisis, ya sean inflacionarias, geopolíticas o tecnológicas, son inevitables. Por eso, construir una cartera diversificada no consiste en buscar el máximo beneficio inmediato, sino en proteger el patrimonio y garantizar su crecimiento sostenido en el tiempo.

Invertir con inteligencia no significa adivinar el futuro, sino prepararse para cualquier escenario. En este artículo exploraremos qué es realmente la diversificación, por qué es tan importante y cómo aplicarla de forma práctica para resistir turbulencias económicas sin comprometer la rentabilidad.

Qué significa diversificar

Diversificar una cartera implica distribuir las inversiones entre diferentes activos, sectores y regiones para reducir el riesgo total. La lógica es sencilla: si una parte del mercado cae, otra puede subir o mantenerse estable, equilibrando el resultado final.

En otras palabras, no se trata de tener muchas inversiones, sino de tener las inversiones correctas. Una cartera bien diversificada no elimina el riesgo, porque ningún sistema lo hace, pero sí reduce la probabilidad de sufrir grandes pérdidas por depender de un solo activo o sector.

La diversificación es el principio fundamental detrás del famoso refrán financiero: “No pongas todos los huevos en la misma cesta.”

Por qué la diversificación es esencial

Los inversores principiantes suelen concentrar sus recursos en pocos activos: una acción, una criptomoneda o un sector que consideran “seguro”. Sin embargo, la historia demuestra que la falta de diversificación es una de las principales causas de grandes pérdidas.

Las razones son claras:

- Reducción del riesgo específico: las malas noticias que afectan a una empresa o industria concreta no hunden toda la cartera.

- Estabilidad en el rendimiento: las subidas y bajadas de distintos activos se compensan entre sí, suavizando la volatilidad.

- Protección frente a crisis globales: cuando un tipo de activo cae (por ejemplo, las acciones), otros pueden actuar como refugio (como los bonos o el oro).

- Mayor resiliencia a largo plazo: las carteras diversificadas tienden a recuperar antes las pérdidas después de una crisis.

La diversificación es, en esencia, una herramienta de gestión del riesgo emocional y financiero. Permite al inversor mantener la calma cuando el mercado entra en pánico.

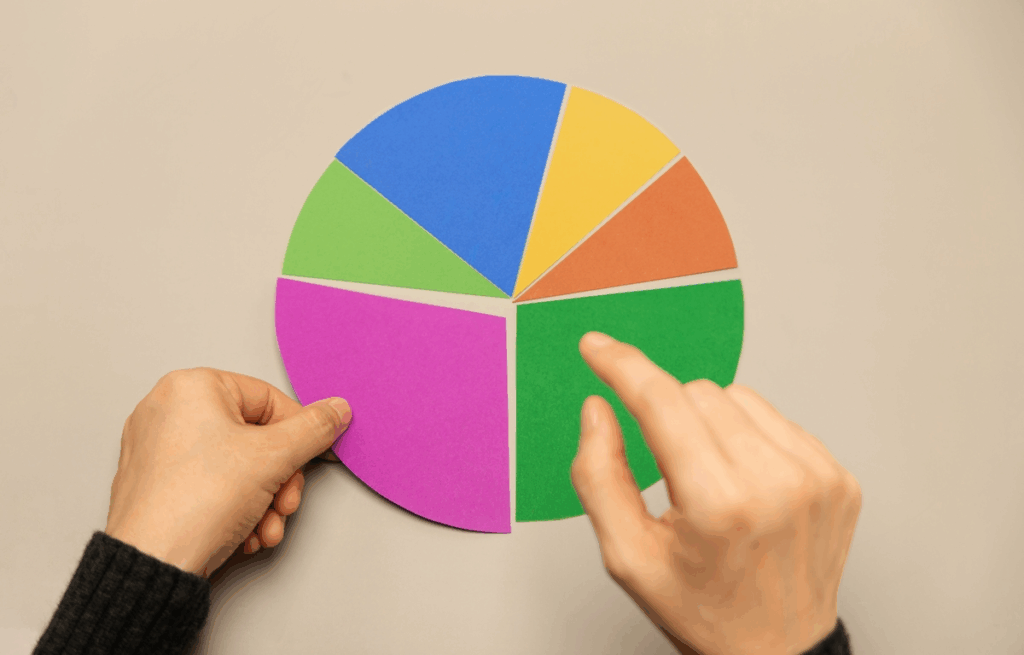

Los pilares de una cartera diversificada

Diversificar no significa comprar todo lo que se pueda. Se trata de equilibrar inteligentemente activos que reaccionan de forma diferente ante los mismos eventos económicos.

Los principales componentes de una cartera sólida son:

a) Acciones

Representan la propiedad parcial de una empresa. Son más volátiles, pero también las que ofrecen mayor rentabilidad a largo plazo. Lo ideal es combinarlas entre distintos sectores (tecnología, salud, energía, consumo) y regiones (Europa, EE. UU., Asia).

b) Bonos y renta fija

Son instrumentos de deuda emitidos por gobiernos o empresas. Suelen ser menos rentables que las acciones, pero aportan estabilidad y flujo de ingresos. En tiempos de crisis, suelen comportarse mejor que la renta variable.

c) Materias primas

Incluyen oro, petróleo, plata y otros recursos naturales. Algunas, como el oro, se consideran activos refugio que conservan valor cuando el mercado se desploma o hay inflación elevada.

d) Inmuebles y activos reales

La inversión inmobiliaria, ya sea directa o mediante fondos (REITs), ofrece protección frente a la inflación y puede generar rentas estables. También sirve para diversificar fuera del mercado bursátil.

e) Efectivo o liquidez

Tener una parte de la cartera en liquidez permite aprovechar oportunidades y cubrir gastos imprevistos sin necesidad de vender en pérdidas.

f) Activos alternativos

Incluyen inversiones como criptomonedas, startups, arte o fondos de cobertura. Pueden ofrecer rentabilidad adicional, pero deben representar un porcentaje pequeño por su alta volatilidad.

Diversificación geográfica y sectorial

Además de los tipos de activos, una buena diversificación implica distribuir inversiones por zonas geográficas y sectores económicos.

Las economías no se comportan igual: un año Europa puede crecer menos que Estados Unidos, o Asia puede recuperarse antes tras una recesión. Combinar regiones ayuda a reducir el impacto de las crisis localizadas.

De igual modo, diferentes sectores responden de manera distinta a los ciclos económicos. Por ejemplo, el consumo básico o la salud suelen resistir mejor las crisis, mientras que el turismo o el lujo sufren más en recesiones. Una cartera que combine ambos extremos logra un equilibrio natural.

El papel de la correlación

Un concepto clave en diversificación es la correlación, que mide cómo se mueven dos activos respecto a otro.

- Si dos activos tienen una alta correlación positiva, tienden a subir y bajar al mismo tiempo (por ejemplo, dos empresas tecnológicas).

- Si tienen correlación negativa, se mueven en direcciones opuestas (por ejemplo, acciones y bonos).

La verdadera diversificación consiste en combinar activos con baja correlación, de modo que las caídas en unos sean compensadas por la estabilidad o las subidas en otros.

Cómo protegerte frente a las crisis

Una cartera diversificada no solo busca crecer, sino proteger el capital cuando los mercados atraviesan turbulencias. Para lograrlo, es recomendable aplicar algunas estrategias adicionales:

a) Mantén una parte en activos refugio

El oro, los bonos del Tesoro o incluso el efectivo pueden servir como amortiguadores cuando los mercados de riesgo caen con fuerza.

b) Rebalancea periódicamente

Con el tiempo, algunas inversiones suben más que otras, alterando el equilibrio inicial de la cartera. Rebalancear, vender parte de lo que ha crecido demasiado y reforzar lo que ha caído, ayuda a mantener el perfil de riesgo adecuado.

c) Evita la sobreexposición a un solo activo o sector

Incluso las grandes empresas pueden colapsar. Diversificar es tu mejor defensa contra lo inesperado.

d) Piensa a largo plazo

Las crisis son temporales, pero las decisiones impulsivas pueden tener efectos duraderos. Una estrategia bien diseñada y paciente suele superar las turbulencias del corto plazo.

e) No ignores la liquidez

En momentos de pánico, disponer de liquidez te da margen para actuar sin vender en pérdidas.

La psicología detrás de la diversificación

Más allá de la técnica, la diversificación tiene un valor psicológico profundo.

Durante las crisis, el miedo puede llevar a vender en el peor momento o a tomar decisiones irracionales. Una cartera diversificada genera tranquilidad y disciplina, permitiendo mantener la estrategia incluso cuando el entorno parece adverso.

La paciencia, la constancia y el control emocional son tan importantes como la elección de activos.

Diversificar no solo protege tu dinero, sino también tu estabilidad mental como inversor.

El futuro de la diversificación

El mundo financiero evoluciona constantemente. La irrupción de nuevas tecnologías, la tokenización de activos y la aparición de inversiones alternativas están ampliando las posibilidades de diversificación.

Hoy es posible crear una cartera que combine acciones tradicionales con criptomonedas, energías renovables o activos digitales, manteniendo una visión equilibrada y de largo plazo.

Lo importante no es perseguir las modas, sino construir una estructura sólida y flexible, capaz de adaptarse a cualquier contexto económico.

Conclusión

Crear una cartera diversificada es la mejor forma de proteger tu patrimonio ante la incertidumbre. No se trata de adivinar qué activos subirán, sino de prepararse para cualquier escenario.

La clave está en combinar diferentes clases de activos, regiones y sectores, revisar periódicamente el equilibrio y mantener una visión a largo plazo. Las crisis son inevitables, pero su impacto puede reducirse si tu cartera está construida sobre la base de la prudencia y la estrategia.

En definitiva, la diversificación no es una moda financiera, sino la expresión más inteligente del principio fundamental de toda inversión: preservar antes de multiplicar.