Introducción

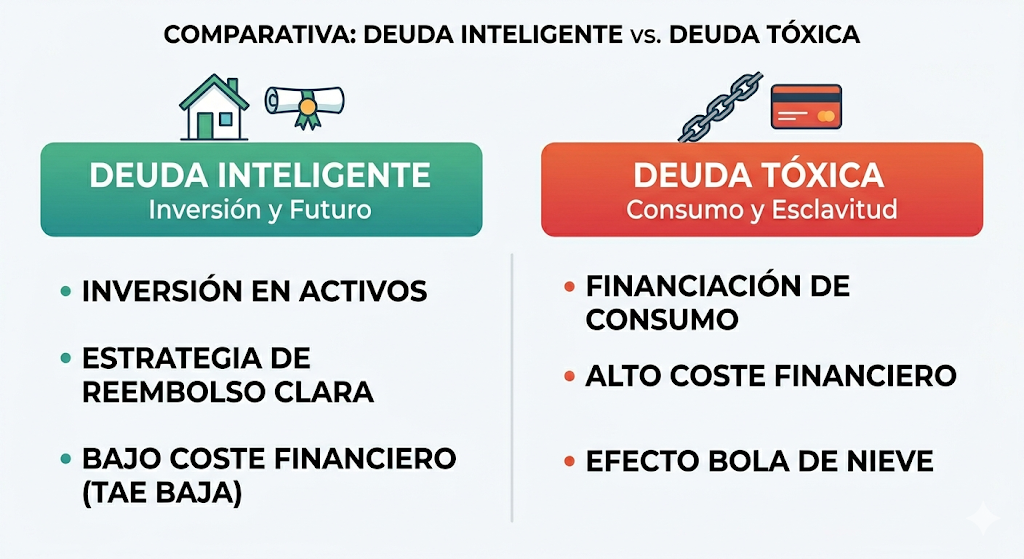

Las deudas inteligentes vs deudas tóxicas no se distinguen por el “nombre” del producto, sino por el impacto que tienen en tu capacidad de generar ingresos, mantener liquidez y dormir tranquilo. Una hipoteca puede ser razonable y una tarjeta puede ser letal, pero también ocurre lo contrario si las condiciones y tu situación cambian. En 2026, con tipos y costes financieros que pueden tensar cualquier presupuesto, priorizar pagos con un sistema objetivo es una ventaja competitiva personal: reduces intereses, evitas impagos, liberas caja y vuelves a tomar decisiones desde el control, no desde la urgencia.

Qué es una deuda “inteligente” y qué es una deuda “tóxica”

Deuda inteligente: apalancamiento con sentido y control

Una deuda es “inteligente” cuando cumple la mayoría de estos criterios:

- Financia un activo o proyecto que mejora tu capacidad financiera (vivienda sostenible en tu presupuesto, formación con retorno, herramienta de trabajo).

- Tiene coste razonable (TAE competitiva) y condiciones claras.

- No compromete tu liquidez: puedes pagarla sin ahogarte.

- Tiene un plan de amortización coherente y un horizonte definido.

- El riesgo está acotado: si cambian tus ingresos, puedes ajustar.

Ejemplos típicos: hipoteca asumible, préstamo para formación con alta empleabilidad, financiación de un vehículo si es herramienta directa de ingresos y no te empuja a vivir al límite.

Deuda tóxica: coste alto, poca utilidad y efecto bola de nieve

Una deuda es “tóxica” cuando:

- Financia consumo recurrente o compras impulsivas.

- Tiene TAE alta o estructura opaca (comisiones, revolving, cuotas mínimas).

- Se paga con otras deudas (refinanciación constante sin mejorar términos).

- Genera estrés de liquidez y riesgo de impago.

- Te quita margen para ahorrar, invertir o simplemente estabilizarte.

Ejemplos típicos: tarjetas revolving, microcréditos, cuotas aplazadas encadenadas, préstamos al consumo con TAE elevada y penalizaciones agresivas.

El error de enfoque más común: priorizar por “sensación” y no por coste real

Muchas personas priorizan la deuda “más molesta” o la que llama más, pero el orden correcto depende de:

- TAE real (no solo el tipo nominal).

- Riesgo de impago y consecuencias contractuales.

- Impacto en liquidez mensual.

- Estrategia psicológica (si necesitas motivación rápida).

Tu sistema tiene que equilibrar matemáticas y conducta. Si solo haces números, puede que abandones. Si solo haces “emociones”, pagarás más intereses y tardarás más.

Un sistema práctico para priorizar pagos en 5 pasos

Paso 1: inventario total (sin autoengaños)

Crea una lista con todas tus deudas y anota:

- Saldo pendiente.

- Cuota mensual.

- TAE (o coste equivalente).

- Fecha de revisión (si es variable).

- Penalización por impago.

- Si es garantía real (hipoteca) o no.

- Si es deuda con retención automática (recibo) o manual.

El inventario es el momento incómodo que abre la puerta al control.

Paso 2: protege tu base: mínimos, techo de liquidez y “no impago”

Antes de acelerar pagos, asegúrate de:

- Pagar todas las cuotas mínimas para evitar impagos.

- Mantener un colchón básico (aunque sea pequeño) para no volver a endeudarte por un imprevisto.

- Cortar nuevas deudas: congela financiación “fácil” (aplazados, BNPL, revolving).

Si no proteges liquidez, cualquier plan se rompe al primer sobresalto.

Paso 3: clasifica: tóxica, neutral, inteligente

Una clasificación simple:

- Tóxica: TAE alta, consumo, revolving, microcréditos, comisiones frecuentes, riesgo alto.

- Neutral: préstamos al consumo con TAE media y cuota asumible, sin comisiones excesivas.

- Inteligente: coste razonable, financia activo útil, no compromete estabilidad.

Esta etiqueta no es moral; es operativa.

Paso 4: elige método de ataque: avalancha, bola de nieve o híbrido

Método avalancha (óptimo en coste)

Pagas mínimos en todas y destinas el extra a la deuda con mayor TAE. Cuando se liquida, pasas a la siguiente.

Ventaja: minimiza intereses totales.

Inconveniente: puede tardar más en darte “victorias” rápidas si la deuda más cara no es la más pequeña.

Método bola de nieve (óptimo en motivación)

Pagas mínimos en todas y destinas el extra a la deuda con menor saldo. Al cerrar una, liberas cuota y aceleras.

Ventaja: refuerzo psicológico y sensación de avance.

Inconveniente: suele costar más intereses si ignoras TAE altas.

Método híbrido (el más realista)

Regla práctica híbrida:

- Si hay una deuda con TAE muy alta (típicamente revolving o microcrédito), va primero.

- Luego alternas: una “cara” y una “pequeña” para mantener motivación sin pagar de más.

Este híbrido suele funcionar mejor para la mayoría, porque combina eficiencia y adherencia.

Paso 5: optimiza condiciones (siempre que mejore de verdad)

Aquí entran:

- Consolidación de deudas (solo si baja TAE y no alarga demasiado).

- Refinanciación con mejores condiciones.

- Traslado de saldo con coste controlado (ojo a comisiones).

- Negociación por dificultades temporales (cuando hay riesgo real de impago).

La optimización no sustituye al plan: lo refuerza.

Tabla sencilla para decidir prioridades

| Tipo de deuda | Señales típicas | Prioridad recomendada | Acción clave |

|---|---|---|---|

| Tóxica | TAE alta, revolving, microcrédito, consumo | Muy alta | Atacar primero (avalancha/híbrido) |

| Neutral | Préstamo consumo TAE media, cuota estable | Media | Pagar mínimos y acelerar tras tóxicas |

| Inteligente | Coste razonable, activo útil, asumible | Baja-media | Mantener, amortizar si mejora tu margen |

Dos ejemplos numéricos para aterrizar el sistema

Ejemplo numérico 1: por qué la avalancha ahorra dinero

Tienes estas deudas y 300 € extra al mes para amortizar:

- Tarjeta (TAE 24%), saldo 2.000 €, mínimo 60 €

- Préstamo personal (TAE 9%), saldo 6.000 €, cuota 200 €

- Financiación móvil (TAE 0%), saldo 600 €, cuota 50 €

Estrategia avalancha: atacas la tarjeta (24%).

Si destinases esos 300 € a la financiación al 0% por “quitarte cosas”, estarías dejando viva la deuda al 24% más tiempo. En términos simples, cada mes que mantienes 2.000 € al 24% estás pagando un coste anual aproximado de 480 € (2.000 × 0,24), que se prorratea mensualmente. Priorizar la deuda cara reduce el “peaje” recurrente.

Ejemplo numérico 2: efecto “liberar cuotas” con bola de nieve (bien aplicada)

Supón dos deudas:

- Préstamo A: saldo 800 €, cuota 80 €

- Préstamo B: saldo 4.000 €, cuota 160 €

Extra disponible: 200 €/mes

Si cierras primero el Préstamo A, liberas 80 € de cuota. A partir de ahí, tu capacidad de ataque mensual pasa de 200 € a 280 € (200 + 80). Ese aumento acelera el Préstamo B sin necesidad de “más salario”. Esta lógica es la razón por la que la bola de nieve puede ser muy eficaz para perfiles que necesitan tracción psicológica y simplificación.

Cómo decidir si una deuda es “inteligente” en tu caso

Tres preguntas que lo aclaran casi todo

- ¿Aumenta ingresos o reduce un coste estructural importante?

- ¿La cuota deja margen para ahorro básico y vida normal?

- ¿El coste total (TAE + comisiones) es razonable frente al beneficio?

Si fallas en dos de tres, suele ser deuda neutral o tóxica, aunque “suene” a inversión.

Señales de toxicidad escondida

- Pagas siempre la cuota mínima y el saldo baja muy poco.

- Hay comisiones por casi cualquier movimiento.

- No entiendes el contrato en 5 minutos.

- Se usa para cubrir gastos corrientes (supermercado, gasolina) de forma habitual.

- Te obliga a aplazar decisiones esenciales (ahorro, impuestos, imprevistos).

Errores comunes

- Priorizar por saldo y olvidar la TAE: pagar primero lo pequeño puede salir caro si dejas viva la deuda más cara.

- No cortar el grifo: amortizar mientras sigues financiando compras nuevas es correr en cinta.

- No tener un mini-colchón: cualquier imprevisto te devuelve al crédito y rompe el plan.

- Consolidar sin mejorar: juntar deudas para “respirar” pero alargar plazo y pagar más coste total.

- Pagar tarde por desorden: recargos y comisiones son intereses “invisibles” que destruyen el progreso.

- Obsesionarte con amortizar deuda barata: si es realmente barata y asumible, puede no ser la prioridad frente a tóxicas.

Preguntas frecuentes

¿Qué método es mejor: avalancha o bola de nieve?

Si tu prioridad es pagar menos intereses, la avalancha suele ser superior porque ataca primero la deuda con mayor TAE. Si tu problema es la constancia, la bola de nieve puede funcionar mejor porque te da cierres rápidos y libera cuotas, aumentando tu motivación y capacidad de pago. En la vida real, el método óptimo es el que sostienes 12–24 meses sin abandonar. Un híbrido (primero TAE muy alta, luego alternar) suele equilibrar coste y adherencia.

¿Cómo sé si mi tarjeta es revolving y por qué es peligrosa?

Una tarjeta revolving suele permitir pagar una cuota fija baja, pero el saldo se amortiza muy lentamente porque gran parte de la cuota se va a intereses. La señal típica es que, aunque pagues cada mes, el saldo apenas baja o se mantiene. Es peligrosa porque su TAE suele ser alta y la estructura favorece el endeudamiento prolongado. Si identificas revolving, suele entrar en la categoría de deuda tóxica y merece prioridad alta para cancelarla o renegociarla.

¿Conviene consolidar deudas en un solo préstamo?

Puede convenir si reduces la TAE efectiva, simplificas gestión y no alargas tanto el plazo que el coste total se dispare. La consolidación es mala idea cuando solo busca “bajar cuota” a costa de pagar muchos más intereses en el tiempo. Antes de consolidar, compara: coste total actual vs coste total consolidado (intereses + comisiones), y revisa si tu problema es de tipo de interés o de hábito de gasto. Sin cortar el grifo, consolidar puede ser solo posponer el problema.

¿Debería amortizar antes una hipoteca o una deuda de consumo?

En muchos casos, una deuda de consumo con TAE media/alta es más prioritaria que una hipoteca a tipo razonable, porque el coste marginal de intereses suele ser mayor. Además, cancelar deuda de consumo libera cuotas y reduce riesgo de impago. La hipoteca puede ser “deuda inteligente” si es asumible, pero deja de serlo si te ahoga. La decisión final depende de tu TAE real, tu liquidez y si amortizar hipoteca reduce de forma significativa tu cuota o tu riesgo.

¿Qué ratio de endeudamiento debería vigilar para saber si estoy en zona roja?

Como regla prudente, cuanto más alto es el porcentaje de ingresos destinado a cuotas fijas, menos margen tienes ante cualquier imprevisto. Si tus cuotas se comen gran parte de tu ingreso mensual, estás expuesto a fallos de liquidez. Más allá del número exacto, la señal práctica es: ¿puedes ahorrar algo cada mes y cubrir un gasto inesperado sin endeudarte? Si la respuesta es no, estás en zona de fragilidad y conviene priorizar estabilización (mini-colchón + reducción de deuda tóxica).

¿Qué hago si no me da para pagar todo y temo impagos?

Primero, prioriza techo de supervivencia: vivienda, suministros esenciales, alimentación y transporte básico. Después, protege la continuidad: evita recargos y penalizaciones graves. Si ya estás al límite, es mejor hablar con el acreedor antes de impagar: reestructuración temporal, carencia o ajustes pueden ser preferibles a acumular penalizaciones. En paralelo, corta gastos prescindibles y busca aumentar ingresos, aunque sea con un plan de 90 días. El objetivo es recuperar margen para que el sistema de priorización funcione.

¿Tiene sentido invertir mientras tengo deudas?

Depende del tipo de deuda. Con deudas tóxicas (TAE alta), normalmente no compensa invertir a la vez: el “retorno” seguro de amortizar una deuda al 20% es difícil de superar sin asumir riesgo. Con deudas baratas y controladas, puede tener sentido mantener inversión básica y amortización moderada, especialmente si ya tienes colchón y estabilidad. La clave es evitar el autoengaño: invertir sin fondo y con revolving suele ser una combinación frágil.

Conclusión

Distinguir deudas inteligentes vs deudas tóxicas es menos una etiqueta moral y más una herramienta de decisión. La deuda inteligente sostiene un plan: coste razonable, utilidad real y cuota asumible. La deuda tóxica te roba margen: TAE alta, opacidad y efecto bola de nieve. Con un sistema de cinco pasos, inventario, base de liquidez, clasificación, método de ataque y optimización, conviertes el caos en un proceso. Empieza por eliminar lo tóxico, automatiza pagos y reasigna cada cuota liberada al siguiente objetivo. El resultado no es solo pagar menos intereses: es recuperar control, opciones y tranquilidad financiera.