La digitalización de la economía y las relaciones interpersonales ha transformado radicalmente el concepto de privacidad y seguridad patrimonial. En el ecosistema actual, los datos personales han dejado de ser meros registros administrativos para constituirse como el activo fundamental sobre el que orbitan modelos de negocio globales y, paralelamente, complejas estructuras de ciberdelincuencia. Cada interacción en la red, desde la geolocalización de una fotografía en una red social hasta la validación de una transferencia bancaria, genera una huella digital indeleble que define la identidad del usuario ante corporaciones y sistemas financieros.

La premisa de seguridad por oscuridad, creer que uno no es un objetivo interesante, ha quedado obsoleta. En la actualidad, la información masiva es procesada por sistemas automatizados que buscan vulnerabilidades, no personas específicas. La convergencia entre la exposición voluntaria en plataformas sociales y la gestión de activos en entornos financieros crea una superficie de riesgo que requiere una gestión proactiva. Este análisis técnico aborda las estrategias necesarias para blindar la identidad digital, comprendiendo la arquitectura de los datos y la importancia de la higiene cibernética en la preservación del patrimonio.

La economía del dato y la construcción de perfiles digitales

Para implementar una defensa efectiva, es imperativo comprender el valor intrínseco de la información que generamos. Los datos de identificación personal (PII, por sus siglas en inglés) son la materia prima de la publicidad programática, el análisis de crédito y la inteligencia de mercado. Sin embargo, en manos de actores no autorizados, estos fragmentos de información se convierten en llaves maestras para acceder a la vida financiera del usuario.

El riesgo no reside únicamente en la filtración de una contraseña, sino en la agregación de datos dispersos. Un nombre completo obtenido en una red profesional, combinado con una fecha de nacimiento visible en una red social y una dirección de correo electrónico filtrada en una brecha de seguridad antigua, permite a los delincuentes construir lo que se denomina una «identidad sintética».

Estas identidades fraudulentas se utilizan para solicitar microcréditos, abrir cuentas bancarias puente para el blanqueo de capitales o realizar compras a plazos que el usuario legítimo solo descubre cuando recibe reclamaciones de deuda meses después. Por tanto, la protección de datos trasciende la esfera de la intimidad: es una medida crítica de solvencia y estabilidad financiera.

Vulnerabilidades estructurales en las redes sociales

Las plataformas de interacción social operan bajo un modelo de intercambio: servicios de conectividad gratuitos a cambio de datos comportamentales. Aunque legítimo, este modelo incentiva la exposición pública, generando vectores de ataque que a menudo pasan desapercibidos para el usuario medio.

El riesgo oculto en los metadatos (EXIF)

La información visual que compartimos contiene capas de datos invisibles conocidas como metadatos EXIF. Una fotografía subida sin procesar puede revelar el modelo del dispositivo, la configuración de la cámara, la fecha y hora exactas de la captura y, lo más crítico, las coordenadas GPS precisas.

Esta geolocalización involuntaria permite a terceros establecer patrones de rutina, identificar el domicilio particular, el lugar de trabajo o los centros educativos de los familiares. La mitigación de este riesgo implica desactivar la función de ubicación en la cámara del dispositivo y utilizar plataformas que eliminen estos metadatos automáticamente al procesar la imagen, aunque la medida más segura sigue siendo la edición manual o la no publicación de contenido en tiempo real.

La trampa de la autenticación federada (OAuth)

La comodidad de utilizar botones de «Iniciar sesión con…» (Google, Facebook, Apple) en aplicaciones de terceros crea un punto único de fallo estructural. Este protocolo, conocido como OAuth, vincula la seguridad de múltiples servicios a una única credencial maestra.

Si la cuenta de la red social principal se ve comprometida, el atacante obtiene automáticamente tokens de acceso a todas las plataformas vinculadas, que pueden incluir aplicaciones de compras con tarjetas guardadas, servicios de streaming o plataformas de gestión de estilo de vida. La estrategia de seguridad robusta dicta que los servicios críticos deben mantenerse aislados, utilizando credenciales únicas y no vinculadas a perfiles sociales.

Ingeniería social basada en la sobreexposición

Las preguntas de seguridad tradicionales utilizadas por muchas entidades para la recuperación de cuentas (ej. «¿Nombre de tu primera mascota?», «¿Ciudad de nacimiento de tu madre?») suelen tener sus respuestas publicadas explícitamente en el historial de las redes sociales del usuario. Los ciberdelincuentes realizan labores de investigación en fuentes abiertas (OSINT) para recopilar estas respuestas y eludir los sistemas de seguridad sin necesidad de conocimientos técnicos avanzados.

Arquitectura de seguridad en plataformas financieras

El sector fintech y la banca digital han implementado barreras sofisticadas, pero la seguridad de la cuenta final recae en la configuración del usuario. La protección de activos financieros requiere pasar de una mentalidad pasiva a una gestión activa de las credenciales y los accesos.

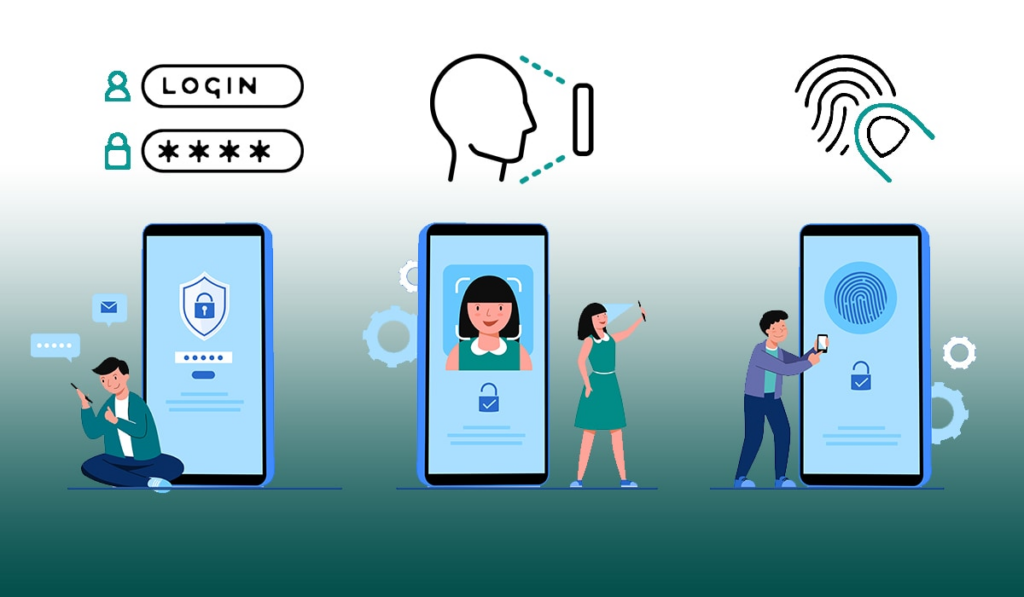

Jerarquía de la autenticación de doble factor (2FA)

La autenticación de doble factor ya no es opcional, es un estándar obligatorio. No obstante, no todos los métodos ofrecen el mismo nivel de blindaje. Es fundamental distinguir entre las opciones disponibles para priorizar las más robustas.

| Método de Autenticación | Nivel de Seguridad | Vulnerabilidades Principales |

| SMS | Bajo | Susceptible a «SIM Swapping» (duplicado de tarjeta SIM) e interceptación de red. |

| Medio | Si el correo electrónico es vulnerado, el factor de seguridad se anula. | |

| App Autenticadora (TOTP) | Alto | Genera códigos locales en el dispositivo. Requiere acceso físico al móvil desbloqueado. |

| Llave de Hardware (FIDO) | Máximo | Dispositivo físico USB/NFC. Inmune a ataques remotos y phishing. |

Se recomienda encarecidamente desactivar la verificación por SMS en favor de aplicaciones generadoras de códigos temporales o llaves de seguridad físicas, especialmente para el acceso a banca online, brokers de inversión y correos electrónicos principales.

El fenómeno del «Credential Stuffing»

Uno de los ataques automatizados más comunes es el relleno de credenciales. Los atacantes utilizan bases de datos de usuarios y contraseñas filtradas de servicios menores (como un foro antiguo o una tienda online pequeña) y prueban esas mismas combinaciones en plataformas bancarias y de pago.

Dado que un gran porcentaje de usuarios reutiliza contraseñas, la tasa de éxito es significativa. La única defensa efectiva es el uso de gestores de contraseñas que permitan generar y almacenar claves únicas, complejas y aleatorias para cada servicio digital, asegurando que la vulneración de una cuenta no comprometa la integridad del resto.

Amenazas psicológicas: La evolución del Phishing

La tecnología de seguridad perimetral ha mejorado notablemente, haciendo más difícil el hackeo técnico directo. Como respuesta, la ciberdelincuencia ha virado hacia la manipulación del factor humano, conocida como ingeniería social. El objetivo ya no es romper el sistema, sino engañar al usuario para que abra la puerta.

Vishing y la suplantación de identidad avanzada

El «Vishing» (voice phishing) implica llamadas telefónicas fraudulentas que suplantan a entidades de confianza. Los delincuentes pueden falsificar el número de teléfono que aparece en la pantalla del móvil (Caller ID Spoofing) para que parezca una llamada legítima del banco o de un organismo gubernamental.

En escenarios más avanzados, se empieza a detectar el uso de inteligencia artificial para clonar voces familiares o de directivos empresariales, solicitando transferencias urgentes. La defensa ante estas tácticas requiere un escepticismo inquebrantable: ninguna entidad legítima solicitará jamás la lectura de códigos de verificación recibidos por SMS ni contraseñas completas por teléfono. Ante la duda, la acción correcta es colgar y contactar a la entidad a través de sus canales oficiales.

Smishing y la urgencia fabricada

El fraude a través de SMS (Smishing) se basa en la creación de una falsa sensación de urgencia o peligro. Mensajes alertando sobre «accesos no autorizados», «paquetes retenidos» o «tarjetas bloqueadas» incluyen enlaces a webs clonadas que imitan a la perfección la interfaz real de la entidad. El usuario, alarmado, introduce sus credenciales creyendo que está solucionando un problema, cuando en realidad las está entregando al atacante.

Infraestructura de conexión y cifrado de datos

La seguridad de los datos también depende del medio a través del cual viajan. La conexión a internet es la autopista por la que circula nuestra información financiera, y no todas las vías son seguras.

Redes Wi-Fi públicas y ataques de intermediario

Las redes abiertas en cafeterías, aeropuertos u hoteles suelen carecer de cifrado adecuado. Esto permite que actores malintencionados conectados a la misma red ejecuten ataques de tipo «Man-in-the-Middle» (intermediario), interceptando el tráfico de datos entre el dispositivo del usuario y el servidor de destino.

Para operaciones financieras o manejo de datos sensibles fuera de una red doméstica segura, es imperativo utilizar la conexión de datos móviles (4G/5G) o emplear una Red Privada Virtual (VPN). Una VPN establece un túnel cifrado que encapsula la información, haciéndola ilegible para cualquier observador externo, incluso si la red Wi-Fi está comprometida.

Protocolos de cifrado en almacenamiento

Cuando almacenamos documentación sensible en la nube (copias de DNI, escrituras, contratos), debemos asegurarnos de que el proveedor utilice cifrado en reposo y en tránsito. Para máxima seguridad, se recomiendan servicios de almacenamiento con arquitectura de «conocimiento cero» (Zero-Knowledge), donde los archivos se cifran en el dispositivo del usuario antes de subirse, de modo que ni siquiera el proveedor del servicio tiene la capacidad técnica de descifrarlos.

Marco regulatorio y derechos del usuario digital

La protección de la privacidad cuenta con un respaldo legal cada vez más sólido, especialmente en Europa con el Reglamento General de Protección de Datos (RGPD). Este marco normativo otorga al usuario herramientas poderosas para controlar su huella digital.

El «Derecho al Olvido» o derecho de supresión permite solicitar a los buscadores y plataformas la eliminación de enlaces o datos personales que sean inadecuados, no pertinentes o excesivos. Asimismo, el derecho de acceso y portabilidad obliga a las empresas a informar sobre qué datos poseen y a entregarlos en un formato estructurado si el usuario desea cambiar de proveedor. Ejercer estos derechos de forma periódica, auditando qué empresas tienen nuestra información y solicitando la baja de aquellas que ya no utilizamos, es una práctica de higiene digital esencial.

Estrategia de defensa en profundidad: Higiene digital continua

La seguridad absoluta es un concepto utópico en un entorno dinámico, pero la reducción de riesgos a niveles manejables es totalmente factible mediante la adopción de una cultura de seguridad proactiva.

- Compartimentación de la identidad digital: Utilizar direcciones de correo electrónico diferenciadas según el nivel de sensibilidad. Un correo para redes sociales y newsletters, y otro, totalmente privado y desconocido públicamente, exclusivo para banca y administración.

- Actualización sistemática: El software obsoleto es la principal puerta de entrada para el malware. Mantener sistemas operativos y aplicaciones actualizadas garantiza la aplicación de los últimos parches de seguridad.

- Monitorización activa: Revisar periódicamente los extractos bancarios y configurar alertas instantáneas para cualquier movimiento de fondos permite detectar fraudes en sus etapas iniciales, minimizando el impacto económico.

La protección de datos personales en la era digital no es una tarea técnica reservada a expertos, sino una competencia básica de ciudadanía y gestión financiera. En un mundo hiperconectado, la información es patrimonio, y su custodia requiere la misma diligencia y responsabilidad que la gestión de los activos físicos. La adopción de estas medidas no solo protege contra pérdidas económicas, sino que garantiza la libertad y la autonomía en el entorno digital.