Introducción

Tener inversiones es importante, pero tener liquidez cuando ocurre un imprevisto lo es todavía más. Un fondo de emergencia en 2026 sigue siendo la pieza que evita vender activos en mal momento, endeudarte a tipos altos o desordenar tu presupuesto durante meses. La idea es simple: reservar dinero “aburrido” y accesible para cubrir gastos esenciales si se rompe la lavadora, pierdes ingresos o surge una urgencia familiar. Lo difícil no es entenderlo, sino calcular cuánto necesitas de verdad, elegir dónde guardarlo sin asumir riesgos innecesarios y sostener el hábito sin caer en errores típicos.

Qué es un fondo de emergencia y para qué sirve

Un fondo de emergencia es un colchón de ahorro destinado exclusivamente a imprevistos. No es una inversión, ni una cuenta “por si acaso” para vacaciones, ni una hucha general. Su función es proteger tu estabilidad financiera.

Qué se considera “emergencia” en la práctica

Una emergencia suele cumplir dos condiciones: es inesperada y no puede esperar. Ejemplos habituales:

- Reparación urgente del coche para ir a trabajar.

- Avería doméstica relevante (caldera, electrodomésticos esenciales).

- Gastos médicos no cubiertos o adelantos.

- Pérdida temporal de ingresos (despido, bajada de actividad, baja prolongada).

- Apoyo familiar puntual que no estaba planificado.

Lo que no debe financiar un fondo de emergencia

Un error muy común es usarlo como “cajón de sastre”. No debería cubrir:

- Compras planificadas (móvil, ordenador, reforma).

- Viajes, celebraciones, regalos.

- Inversiones “oportunidad” o entradas a mercado.

- Pagos recurrentes que ya sabías que venían (seguros anuales, impuestos previstos).

Cuando mezclas objetivos, el fondo deja de cumplir su propósito y se vacía justo cuando más lo necesitas.

Cuánto debe tener tu fondo de emergencia en 2026

No existe una cifra universal. La forma más fiable es basarlo en tus gastos esenciales mensuales y tu nivel de riesgo personal. En general, la referencia clásica de 3 a 6 meses sigue funcionando, pero en 2026 conviene afinar con más variables: estabilidad laboral, cargas familiares, endeudamiento e inflación.

Paso 1: calcula tus gastos esenciales mensuales

Los gastos esenciales mensuales son los que necesitas para mantener tu vida funcionando sin lujos. Incluyen:

- Vivienda: alquiler/hipoteca, comunidad, suministros básicos.

- Alimentación y productos esenciales.

- Transporte imprescindible.

- Seguros básicos.

- Cuotas mínimas de deudas.

- Salud y educación si son imprescindibles.

- Comunicación: móvil e internet (en plan razonable).

Si no los tienes claros, revisa tus movimientos de los últimos 3 meses y clasifica. El objetivo es una cifra realista, no optimista.

Paso 2: elige tu rango de meses según tu perfil

Una regla útil es ajustar los meses según el riesgo:

- 3 meses: empleo estable, gastos bajos, sin dependientes, deudas controladas.

- 4–6 meses: situación “media” (la mayoría de personas).

- 6–12 meses: autónomos, ingresos variables, una sola fuente de ingresos, dependientes, o sector volátil.

Factores que empujan el fondo hacia arriba

- Eres autónomo o freelance.

- Tu sector tiene ciclos o comisiones variables.

- Tienes hipoteca elevada o varias deudas.

- Mantienes a hijos o familiares.

- Tu salud o la de tu familia implica gastos potenciales.

Factores que permiten mantenerlo más bajo

- Dos ingresos estables en casa.

- Gastos esenciales muy contenidos.

- Poca deuda y alta empleabilidad.

- Acceso a apoyo familiar o red de seguridad (sin depender de ello como plan principal).

Ejemplo numérico 1: cálculo básico del objetivo

Imagina que tus gastos esenciales mensuales son 1.350 €. Quieres un colchón de 5 meses.

Cálculo: 1.350 € × 5 = 6.750 €.

Ese sería tu objetivo de fondo de emergencia. Si hoy tienes 2.000 €, tu “brecha” es 4.750 €. Si aportas 250 € al mes, tardarías 19 meses en completarlo (4.750 / 250 = 19).

Este tipo de cálculo convierte una idea abstracta en un plan alcanzable.

Ejemplo numérico 2: ajuste por ingresos variables

Supongamos que eres autónomo y tus gastos esenciales son 1.600 €. Tu facturación es irregular y decides apuntar a 8 meses.

Cálculo: 1.600 € × 8 = 12.800 €.

Si prefieres una estrategia mixta, podrías tener 4 meses en liquidez inmediata (6.400 €) y 4 meses en instrumentos muy conservadores y líquidos (otros 6.400 €). Así reduces el coste de oportunidad sin sacrificar seguridad.

Dónde guardar el fondo de emergencia: opciones reales en 2026

La prioridad del fondo no es “ganar más”, sino cumplir tres requisitos: seguridad, liquidez y separación mental (que no lo gastes por impulso). La rentabilidad es un extra, siempre que no comprometa los tres anteriores.

Requisitos clave: seguridad, liquidez y acceso

- Seguridad: riesgo bajo o nulo de perder capital.

- Liquidez inmediata: acceso en 24–72 horas como máximo para la parte principal.

- Acceso simple: sin penalizaciones, sin burocracia, sin depender de horarios de mercado.

Cuenta corriente separada: la opción mínima viable

Una cuenta corriente separada (distinta de la de gasto diario) es el punto de partida. Ventajas: liquidez total y facilidad. Inconveniente: normalmente baja o nula remuneración.

Es útil si estás construyendo el fondo desde cero o si tu tolerancia al riesgo es muy baja.

Cuenta remunerada: equilibrio entre rentabilidad y disponibilidad

Una cuenta remunerada suele ser una de las mejores ubicaciones para el fondo de emergencia en 2026, especialmente para la parte de “acceso inmediato”. En general, ofrece:

- Dinero disponible sin penalización.

- Interés (variable según entidad y condiciones).

- Operativa sencilla.

La letra pequeña importa: condiciones de saldo máximo remunerado, necesidad de nómina o recibos, y si la remuneración es promocional.

Depósito a plazo: útil para una parte, no para todo

Un depósito a plazo puede encajar para el tramo “menos probable” de uso, siempre que:

- El plazo sea corto o haya cancelación sin perder demasiado.

- No necesites ese dinero de forma inmediata.

Si bloqueas el 100% del fondo, en una urgencia real podrías verte obligado a cancelar con penalización o usar crédito caro.

Letras del Tesoro y otros instrumentos de muy bajo riesgo

Las letras del Tesoro pueden servir para un segundo nivel del fondo (por ejemplo, meses 4 a 8), si aceptas que la liquidez no es tan inmediata como una cuenta. Suelen considerarse instrumentos conservadores, aunque su precio puede variar si vendes antes del vencimiento.

En la práctica, funcionan bien como “capa 2” del fondo: dinero que probablemente no usarás, pero que quieres mantener seguro y con algo de rendimiento.

Fondos monetarios: alternativa conservadora, con matices

Los fondos monetarios invierten en instrumentos de corto plazo. Su volatilidad suele ser baja, pero no son equivalentes a una cuenta: la disponibilidad puede tardar algunos días y, aunque el riesgo es reducido, no es cero.

Si decides usarlos, que sea con una parte del fondo, no con el total, y entendiendo bien las comisiones y el funcionamiento.

Tabla comparativa sencilla

A continuación, un resumen rápido para decidir según tus prioridades:

| Opción | Liquidez | Riesgo de capital | Ideal para |

|---|---|---|---|

| Cuenta corriente separada | Muy alta | Muy bajo | Empezar y acceso inmediato |

| Cuenta remunerada | Muy alta | Muy bajo | Núcleo del fondo |

| Depósito a plazo | Media | Muy bajo | Parte “capa 2” si hay cancelación razonable |

| Letras del Tesoro | Media | Bajo (si mantienes a vencimiento) | Capa 2 con horizonte definido |

| Fondo monetario | Media | Bajo (no cero) | Capa 2 si aceptas matices y comisiones |

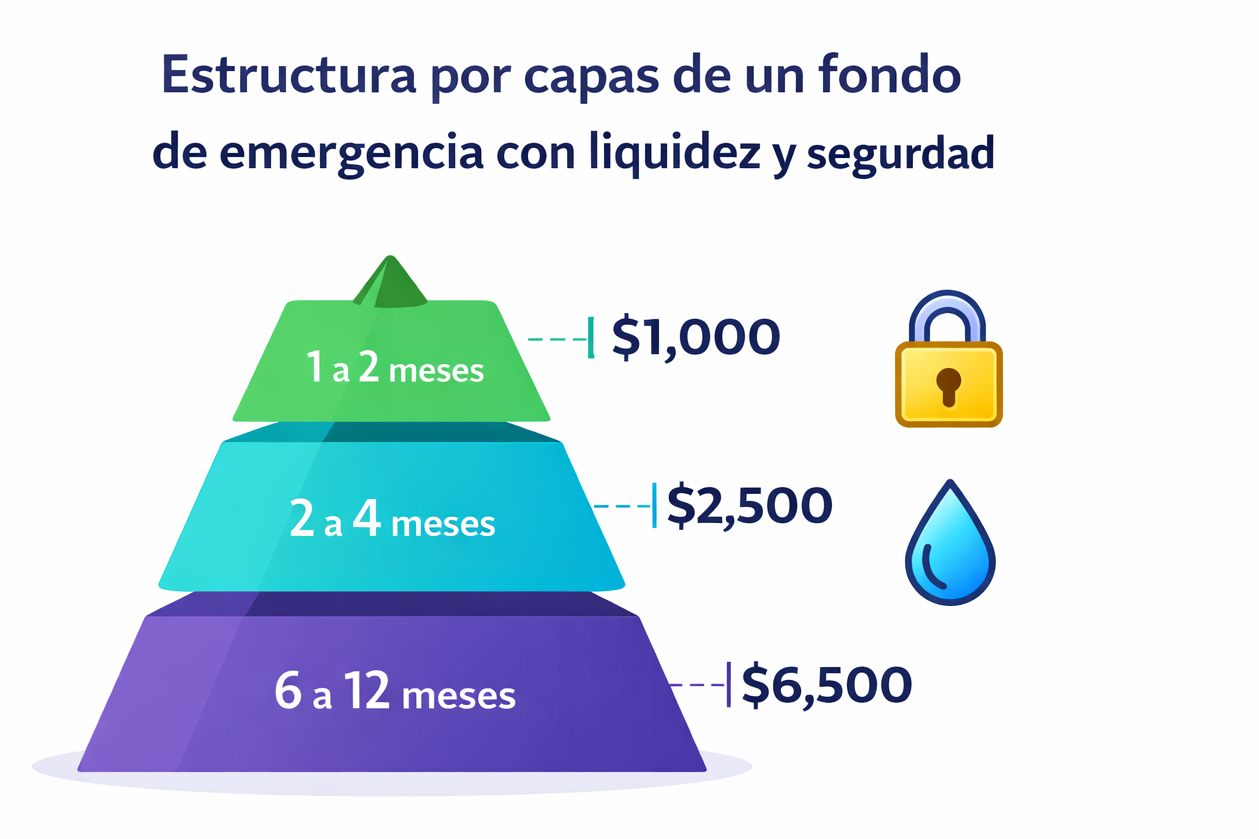

Cómo estructurar tu fondo: enfoque por “capas”

Una forma práctica de equilibrar seguridad y rendimiento es dividir el fondo en capas según urgencia:

Capa 1: 1–2 meses de gastos esenciales (liquidez inmediata)

Dónde: cuenta corriente separada o cuenta remunerada.

Objetivo: resolver un imprevisto hoy mismo sin vender nada ni pedir prestado.

Capa 2: 2–4 meses adicionales (liquidez alta pero no instantánea)

Dónde: cuenta remunerada, depósito corto, letras del Tesoro o monetario conservador.

Objetivo: cubrir periodos de transición (búsqueda de empleo, baja de actividad).

Capa 3 (opcional): 6–12 meses para perfiles de riesgo alto

Dónde: instrumentos conservadores y diversificados, siempre con acceso razonable.

Objetivo: proteger a autónomos, familias con dependientes o alta incertidumbre.

Cómo construir el fondo sin ahogarte

El fondo de emergencia compite con otros objetivos: amortizar deudas, invertir, ahorrar para vivienda. La clave es el orden.

Prioridad recomendada

- Cubrir gastos esenciales del mes y evitar descubierto.

- Crear un mini-fondo inicial (por ejemplo, 500–1.000 €).

- Atacar deudas caras (especialmente si el interés es alto).

- Completar el fondo completo (3–6 meses o más según perfil).

- Aumentar inversión de forma consistente.

Automatiza y reduce fricción

- Programa una transferencia automática el día después de cobrar.

- Mantén el fondo en una cuenta distinta a la de uso diario.

- Si cobras variable, ahorra un porcentaje fijo (por ejemplo, 10–20%) de cada ingreso.

La automatización gana a la motivación: cuando lo conviertes en sistema, desaparece el debate.

Errores comunes

- Calcularlo con gastos “idealizados”: si subestimas tus esenciales, el fondo se queda corto. Usa datos reales de varios meses.

- Invertir el fondo en activos volátiles: renta variable o criptomonedas pueden caer justo cuando necesitas vender, multiplicando el daño.

- Guardarlo todo sin liquidez: depósitos largos o productos con penalización te dejan sin margen ante una urgencia.

- No separarlo del dinero de uso diario: si está en la misma cuenta, es más fácil gastarlo “sin querer”.

- No reponerlo tras usarlo: el fondo es un ciclo. Si lo usas y no lo reconstruyes, la siguiente emergencia te pillará peor.

- Hacerlo “infinito” y no invertir nunca: pasado un umbral razonable, acumular exceso de liquidez puede frenar objetivos a largo plazo.

Preguntas frecuentes

¿Cuánto debería tener un fondo de emergencia si vivo de alquiler?

Vivir de alquiler suele aumentar la importancia del fondo, especialmente si no tienes un contrato muy estable o si tu alquiler consume una parte alta de tu presupuesto. Como base, calcula tus gastos esenciales (incluyendo alquiler y suministros) y apunta a 4–6 meses si tu empleo es razonablemente estable. Si trabajas por proyectos o cambias de trabajo con frecuencia, 6–9 meses puede ser más prudente. El objetivo no es “adivinar el futuro”, sino evitar decisiones caras: créditos rápidos, tarjetas o vender inversiones en mal momento.

¿Es mejor amortizar deudas antes que crear el fondo?

Depende del tipo de deuda. Si tienes deudas con intereses altos, suele ser prioritario crear primero un mini-fondo (por ejemplo, 500–1.000 €) para que cualquier imprevisto no te obligue a endeudarte más, y después atacar esa deuda de forma agresiva. Si la deuda es barata y manejable, completar un fondo de emergencia en 2026 de 3–6 meses puede ir antes o en paralelo. Lo importante es no quedarte sin red: sin fondo, cualquier sobresalto se convierte en problema financiero.

¿Dónde guardar el fondo de emergencia para que no pierda valor con la inflación?

La inflación erosiona la liquidez, pero no conviene “compensarla” asumiendo riesgos altos. La opción típica es colocar la parte principal en una cuenta remunerada y, si tu fondo es grande, usar una estructura por capas: una parte inmediata y otra en instrumentos conservadores que puedan ofrecer algo más de rendimiento. Aun así, asume que el fondo es un seguro, no una inversión. Su función es darte margen de maniobra. La mejor forma de reducir el coste de oportunidad es no sobredimensionarlo y mantener inversiones a largo plazo aparte.

¿Puedo invertir el fondo de emergencia en un fondo monetario?

Puedes, pero con matices. Un fondo monetario suele ser conservador, aunque no garantiza capital como una cuenta bancaria y su disponibilidad puede no ser inmediata. Por eso encaja mejor en una “capa 2”, no en el núcleo del fondo. Si decides usarlo, revisa comisiones, historial de volatilidad y plazos de reembolso. La capa 1 debería seguir en una opción de acceso muy rápido. La clave es que, si mañana lo necesitas, no dependas de vender participaciones con incertidumbre o retrasos.

¿Qué pasa si tengo ingresos variables o soy autónomo?

En perfiles con ingresos variables, el fondo es todavía más crítico. El mínimo razonable suele ser 6 meses de gastos esenciales, y es frecuente recomendar 9–12 meses si dependes de pocos clientes o tu sector es cíclico. Además, conviene separar dos colchones: uno personal (gastos de vida) y otro de negocio (impuestos, cuotas, gastos operativos). Para construirlo, funciona bien ahorrar un porcentaje fijo de cada cobro y reforzarlo en meses fuertes. El objetivo es suavizar tu “curva de ingresos” para que no vivas al límite.

¿Con qué frecuencia debo revisar el tamaño del fondo?

Como norma, revisa tu fondo cada 6–12 meses o cuando cambie algo importante: mudanza, subida de alquiler/hipoteca, nacimiento de un hijo, cambio de trabajo, aumento de deuda o variación fuerte de gastos. El fondo no es estático: tus necesidades cambian. Un ajuste pequeño puede marcar la diferencia. También conviene revisar si tu ubicación sigue siendo adecuada: si tu cuenta remunerada cambia condiciones o si tu estructura por capas ya no encaja con tu perfil. La revisión es una tarea breve, pero evita problemas grandes.

¿Cuánto debería tener si ya tengo pareja y dos sueldos en casa?

Con dos sueldos estables, el riesgo baja, pero no desaparece: enfermedad, reducción de jornada, separación de gastos o crisis sectorial pueden ocurrir. En muchos hogares, 3–5 meses de gastos esenciales funciona bien, siempre que ambos ingresos sean realmente fiables y haya ahorro regular. Si uno de los sueldos es variable o la hipoteca/alquiler es alto, conviene acercarse a 6 meses. Una buena práctica es calcular el fondo suponiendo que durante un tiempo solo entra un sueldo. Esa prueba de estrés suele dar una cifra sensata.

Conclusión

Un fondo de emergencia en 2026 no es una moda ni una recomendación genérica: es una herramienta de control. Te compra tiempo, evita deudas caras y protege tu estrategia de inversión cuando el mercado o la vida se tuercen. La clave está en calcularlo con gastos esenciales reales, ajustarlo a tu perfil de riesgo y guardarlo donde tenga seguridad y liquidez. Si lo estructuras por capas, puedes equilibrar acceso y rendimiento sin complicarte. Empieza por un objetivo pequeño, automatiza aportaciones y revisa tu cifra cada cierto tiempo. Lo notarás el día que aparezca el primer imprevisto… y no te desestabilice.